Из всех отраслей мировой экономики особый интерес представляет мировой рынок алюминия, что объясняется следующими факторами: во-первых, доля алюминиевых предприятий в экспорте очень велика; во-вторых, образуется все больше транснациональных компаний, определяющих и влияющих на мировые цены ; в-третьих, данная отрасль является высокоразвитой и перспективной в России; в-четвертых, интерес вызван активным переделом собственности и, как следствие, связанными с этим скандалами.

То, что из алюминия делаются самые разнообразные товары такие, как, например, фольга для приготовления пищи, сегодня воспринимается всеми как нечто само собой разумеющееся, а ведь когда-то этот металл был настолько дорогим, что серебряных дел мастер при датском дворе изготовил из него для Принца Датского церемониальный шлем. И сегодня на Лондонской бирже металлов тонна алюминия стоит в 6-9 раз дороже тонны стали. Но его использование стало очень разнообразным и необходимым: это авиация, строительство, электроника, производство мебели, транспорта, упаковки. Перечислять можно до бесконечности. А так как алюминий может быть переработан на все 100%, почти две трети добытого за последние 150 лет алюминия используется постоянно. И если бы не высокая стоимость алюминия, мы бы давно могли отказаться от стали. Но алюминий остается дорогим металлом по ряду причин: сложность получения чистого алюминия и энергоемкость алюминиевого производства.

Алюминий является вторым (после меди) по объему торгов металлом, котирующимся на Лондонской бирже металлов (LME), а мировой рынок алюминия, годовой объем которого оценивается примерно в $ 80 млрд, одним из крупнейших товарных рынков в мире. Области применения алюминия достаточно широки, что снижает зависимость спроса на металл от состояния какой-то одной определенной отрасли. Алюминий активно применяется в строительстве, автомобиле, авиа и судостроении, других подотраслях машиностроения, в качестве упаковки в пищевой промышленности и напрямую при производстве алюминиевых потребительских товаров. Из вышеперечисленных отраслей наиболее перспективными с точки зрения потенциала дальнейшего роста потребления металла являются строительство, автомобилестроение и отдельные сегменты упаковочного бизнеса, в то время как в авиастроении, производстве потребительских товаров и электротехнике алюминий зачастую вытесняется более современными материалами, хотя эти отрасли достаточно широки, и общих правил здесь не бывает.

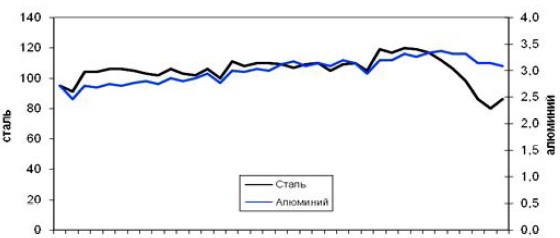

Динамика производства стали и алюминия в мире

Основным сырьем для производства алюминия является глинозем, который в свою очередь производится из рудного сырья - бокситов. При этом для производства 1 тонны алюминия требуется чуть менее 2 тонн глинозема, а для производства тонны глинозема - около 2-3 тонн бокситов (в зависимости от содержания оксида алюминия в руде). Бокситы - сырье, как правило, встречающееся в субтропическом поясе (наиболее богатыми запасами качественных бокситов располагают Австралия, Бразилия, Гвинея, крупными производителями является Ямайка и Казахстан, а потенциально крупными - Индонезия и Вьетнам), что предопределяет и расположение основных мировых мощностей по производству глинозема.

Что касается непосредственно алюминиевых мощностей, то при выборе их месторасположения важным фактором является стоимость электроэнергии, на которую может приходиться от 20 до 45% себестоимости производства алюминия.

С точки зрения потенциала развития алюминиевой промышленности с учетом позиции по издержкам наиболее перспективными представляются реально или потенциально энергоизбыточные регионы. К таким странам и регионам можно отнести в первую очередь РФ (гидроэнергетический потенциал Сибири еще используется не на полную мощность), страны Ближнего Востока (где, впрочем, алюминиевым производствам приходится конкурировать за ресурсы с мощностями по производству СПГ, нефтехимической продукции и минудобрений), страны Африки и некоторые государства Средней Азии.

Китайский фактор

Как и большинство других товарных рынков, мировой рынок алюминия чрезвычайно подвержен влиянию «китайского фактора». C 2000 по 2011гг. мировое потребление алюминия росло со средним темпом 3.4 % в год, при этом Китай, где средний темп роста потребления за тот же период составил 17.2 %, обеспечил более 100 % увеличения как спроса, так и предложения алюминия. Доля Китая в общемировом производстве и потреблении алюминия выросла с примерно 12 % в начале десятилетия до почти 40 % в конце.

На протяжении практически всего десятилетия китайская алюминиевая промышленность весьма оперативно реагировала на рост внутреннего спроса: в начале 2000-х Китай даже превратился в нетто-экспортера алюминия и оставался им большую часть десятилетия, пока мировой финансово-экономический кризис и резкое снижение цен на металл не сделали функционирование значительной части мощностей внутри КНР нерентабельным. Стоит упомянуть, что с момента превращения КНР в нетто-экспортера алюминия в начале 2000-х китайские власти неоднократно высказывали свое недовольство «избыточными» инвестициями в алюминиевую промышленность, однако все усилия центрального правительства по торможению роста алюминиевых мощностей (отмена возврата НДС экспортерам алюминия, ограничения на кредитование, необходимость дополнительных согласований новых проектов и т. д.) оказывались малоэффективными.

Таким образом, бурное развитие китайской алюминиевой промышленности нивелировало впечатляющий рост спроса со стороны Поднебесной, что стало основным фактором, определившим отставание цен на алюминий от котировок других ключевых базовых металлов в период бума на товарных рынках в 2003-2008гг.

Впрочем, нет худа без добра: относительно низкие цены на алюминий способствуют замещению меди на алюминий в электротехнике, замещению алюминием нержавеющей стали (основной частью себестоимости производства которой является никель) в пищевой промышленности, таким образом, поддерживая спрос на «легкий металл».

Сегодня отношение стоимости алюминия к стоимости меди находится на исторически минимальном уровне примерно в 30 %, в то время как 10 лет назад стоимость алюминия составляла 90 % от стоимости меди. Мы не исключаем, что относительная дешевизна алюминия по сравнению с медью будет способствовать увеличение не только физического, но и инвестиционного спроса на металл.

Глинозем

Бурный рост китайской алюминиевой промышленности не мог не сказаться в первую очередь на рынке основного сырья для производства алюминия - глинозема, которого внутри КНР не хватает. К середине 2000-х Китай стал крупным импортером глинозема за счет импортного сырья в 2011г. обеспечивалось примерно 35 % внутреннего производства алюминия. Цены на глинозем на спотовом рынке взлетели до рекордных $ 600 за тонну (fob Австралия), что составляло тогда более 25 % от цены алюминия на LME (учитывая, что для производства 1 тонны алюминия требуется 1.96- 1.98 тонн глинозема, затраты на сырье на тот момент составляли львиную долю себестоимости производства «легкого металла», а глиноземные мощности в мире ценились на вес золота).

Динамика цен на ключевые металлы LME

Впрочем, неожиданно для многих, ситуация быстро изменилась. В условиях, как считалось ранее, достаточно скромной рудной базы Китаю во второй половине 2000-х удалось значительно увеличить собственное производство глинозема, кардинально сократив свою зависимость от импорта. Снижение доли импортного глинозема в КНР с 35 % в 2009 г. до 19 % в 2010-м и затем до 14 % в 2011г. стало настоящим ударом для рынка этого сырья, ведь в расчете на спрос со стороны Китая в разных странах мира активно строились новые и расширялись старые глиноземные мощности. К концу 2011г. мировая цена на глинозем упала до $ 200 за тонну, опустившись ниже 8 % от цены первичного алюминия на LME. Закрытие целого ряда глиноземных мощностей и некоторое замедление темпов роста глиноземной промышленности Китая к настоящему моменту привело к восстановлению цен на глинозем до уровня около $ 385 тонну, или 16 % от цены на алюминий на LME.

Российский рынок алюминия

Динамика цен на основные цветные металлы на мировом рынке находится в центре внимания как стран-импортеров, так и России - основного экспортера этих металлов. Если для первых рост цен нежелателен, то для России, наоборот, благоприятен, так как это позволяет увеличить поступление средств в бюджет страны.

Значение российской металлургической отрасли определяется уже тем, что ее доля во внешнеторговом обороте страны превышает 20%, а алюминиевая промышленность поставляет на экспорт до 80% выпускаемой продукции. Таким образом, прибыли российских металлургов напрямую связаны с конъюнктурой мирового рынка алюминия. И хотя выручка отечественных алюминиевых компаний за 2011 г. упала по нашим оценкам в среднем на 10% по сравнению с 2010г., российские производители выглядели в сложившейся ситуации вполне уверенно. Они не только не сокращали мощности, но и показали рост производства в прошлом году. В частности, производство алюминия выросло на 1,4% по сравнению с 2010г.

Кроме того, преимуществом российского производства алюминия является то, что высокие показатели рентабельности предприятий в цветной металлургии в последние годы позволили наращивать мощности и инвестировать в модернизацию производства. Однако сделано еще немного: на дальнейшее совершенствование технологий и замену основных средств потребуются довольно значительные инвестиции в течение не менее 10 лет. Только 14-16% алюминия выпускается с применением обожженных анодов, в то время как в Западной Европе - 87%, в Америке - 77%, а в Австралии - все 100%. В условиях снижения мировых цен осуществление модернизации крупнейших алюминиевых заводов России с участием западных фирм было отложено.

Одним из неблагоприятных факторов для российских металлургических компаний стало то, что падение цен на алюминий совпало с ростом внутренних тарифов на электроэнергию и железнодорожные перевозки.

Кроме того, львиную долю в себестоимости конечной продукции (порядка 1/3) занимает электроэнергия, и любое повышение тарифов неизбежно приводит к росту себестоимости. В целом по нашим расчетам себестоимость алюминия повысилась на 12%.

Если анализировать совокупное влияние роста мировых цен, то неблагоприятная конъюнктура рынка подтолкнула российские алюминиевые компании к увеличению поставок металла отечественным потребителям (по нашим расчетам - на 23%), тем более что внутренние цены не уступали мировым.

Чтобы найти возможные пути выхода из кризисной ситуации, необходимо понять наиболее насущные проблемы алюминиевой отрасли.

Основная проблема - электроэнергия. Как уже говорилось, производство алюминия очень энергоемкий процесс, для получения тонны алюминия расходуется 15-16 МВт·ч электроэнергии (что составляет 25-30% себестоимости металла). Если проследить изменения цен на алюминий и электроэнергию, видно, что тренды стоимости электроэнергии и стоимости алюминия имеют одинаковый характер изменения. Когда в кризисные моменты цена на алюминий опускается ниже определенного уровня (примерно 1200 долл./т), производители не могут покрыть затраты на электроэнергию и терпят убытки. В такие периоды многие компании стремятся объединиться и минимизировать свои затраты на электроэнергию. Кроме того, некоторые из них переносят производства в районы добычи глинозема, в страны с дешевой рабочей силой и с низкой стоимостью электроэнергии.

Вторая проблема - затраты на грузоперевозки. Это существенная статья расходов алюминиевых предприятий, которая постоянно увеличивается. В таких условиях алюминщикам развиваться сложно, и тут может помочь только государство. Оно способно сдерживать рост тарифов на электроэнергию и грузоперевозки. Необходимо участие регулирующих органов в этом вопросе, так как повышение тарифов РАО "РЖД "и РАО "ЕС" может губительно сказаться на развитии нескольких отраслей, как то: добывающих, алюминиевых и др., а именно они являются основными статьями дохода российского бюджета.